DX推進やデータ利活用が進みにつれて、サーバやネットワーク機器類の設置スペースも枯渇してきているようですね。早めの動きだしが必要になります。

データセンタの展望レポートを見る限り、オフィス内にサーバスペ―スを用意している企業もまだ多そうですが、徐々にデータセンタに移行している企業が多いようです。

詳細が気になる方は、このレポートが原本です。

無料公開されているので、気になった部分を抜粋

3.3. 自社(オフィス)内からデータセンターへの移行が進むITシステムの運用スペース

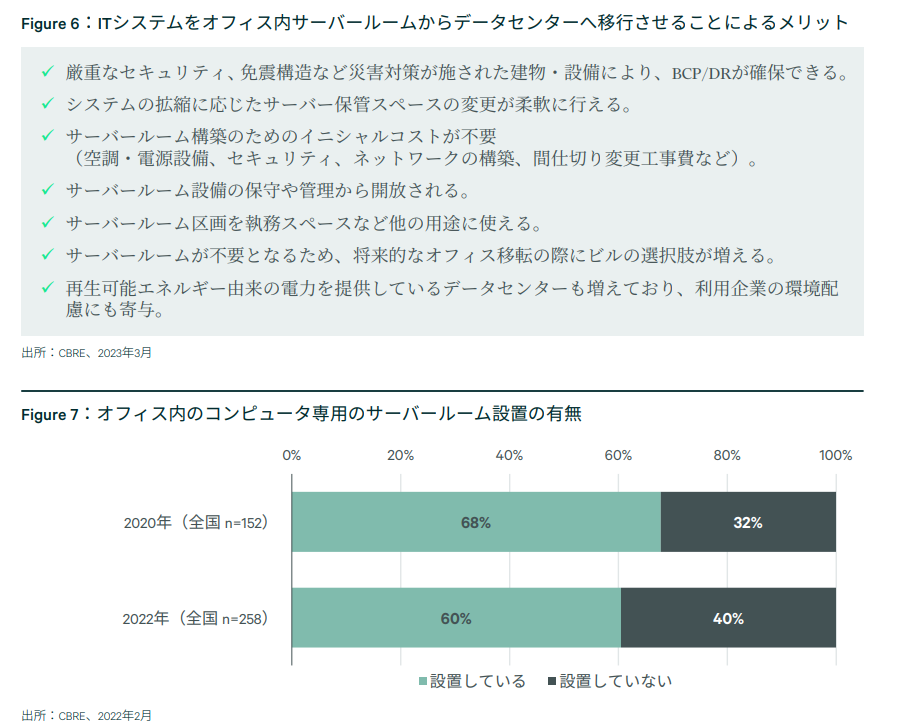

DXの推進に伴い、ITシステムの保管・運用を行う場所は、オフィス内からデータセンターへ徐々に移行するとみられる。データセンターは、ITシステムを安全に格納し、24時間365日稼働させることができる

建物・設備である。オフィス内のサーバールームに比べ、安全性や柔軟性など様々なメリットが得られる(Figure 6)。

オフィス内でITシステム運用のためのサーバールームを設置している企業は、依然として多い。CBREの調べでは、オフィス内にサーバールームを設置している企業は2022年で60%であった(Figure 7)。このうち、将来的には社内システムを外部データセンターへ移行させ、サーバールームを「縮小」または「廃止」するとした回答は合わせて32.1%(Figure 8)。ただし、「わからない」という回答が65.4%と最も多い。システムの移行には数年かかることもあるため、明確な運用方針が出せずにいる企業が未だ多いことを示唆している。

4.1. 首都圏のデータセンターの需給バランスはタイト

企業のDXは、時間はかかるとみられるものの、今後も確実に進むであろう。ただし、首都圏ではその受け皿となるデータセンターの空き容量が十分ではない。クラウドやコロケーションなどによる、首都圏のデータセンターの占有状況を表す2022年末の平均稼働率*5 は88%であった。需要の強さに加え、2022年は新規供給が従前に比べて少なかったため、稼働率は2021年末比で3ポイント上昇した(Figure 10)。一般的に、日本を含むアジア太平洋地域におけるデータセンター事業者は、稼働率が90%を超えると、新規ユーザーの募集を止めるケースが多い。これは、既存ユーザーの拡張余地として空き容量を残すためである。平均稼働率88%は、タイトな需給バランスといえるだろう。